Что такое — Закон о признании

гражданина банкротом?

- Часто упоминаемый ФЗ о банкротстве физических лиц или закон о признании банкротом — это отдельная глава в существующем ФЗ «О банкротстве (несостоятельности)» под названием «Банкротство граждан». Данная глава была подписана Президентом РФ 27 декабря 2014 года и вступила в силу с 1 октября 2015 года.

-

Процедура банкротства замораживает все проценты, пени и штрафные санкции (мораторий) с момента признания гражданина банкротом, затем все указанные задолженности списываются. Судебные приставы-исполнители передают все испол. производства нашему финансовому управляющему и никто уже не будет Вас беспокоить. Коллекторы, как и все кредиторы, могут предъявлять требования исключительно в реестр кредиторов, и также перестанут Вас беспокоить.

Как объявить себя банкротом?

- Для признания банкротом необходимо подготовить документы, требуемые законом о банкротстве и подать в суд заявление о банкротстве. Невозможно объявить себя банкротом перед одним банком. Процедура банкротства применяется ко всем кредиторам.

Могу ли я подать заявление на банкротство физ. лиц?

- Если у Вас имеется любая задолженность и Вы предвидите невозможность исполнить денежные обязательства, при этом у Вас не хватает имущества, Вы отвечает признакам неплатежеспособности, то Вы имеете ПРАВО подать заявление на банкротство ФЛ.

- Согласно ч. 1 ст. 213.4 ФЗ о несостоятельности (банкротстве), если у вас имеется задолженность перед кредиторами в совокупности на сумму более 500 000 р., и долг не оплачивается в течении более трех месяцев, то у Вас существует ОБЯЗАННОСТЬ подать заявление на банкротство фЛ.

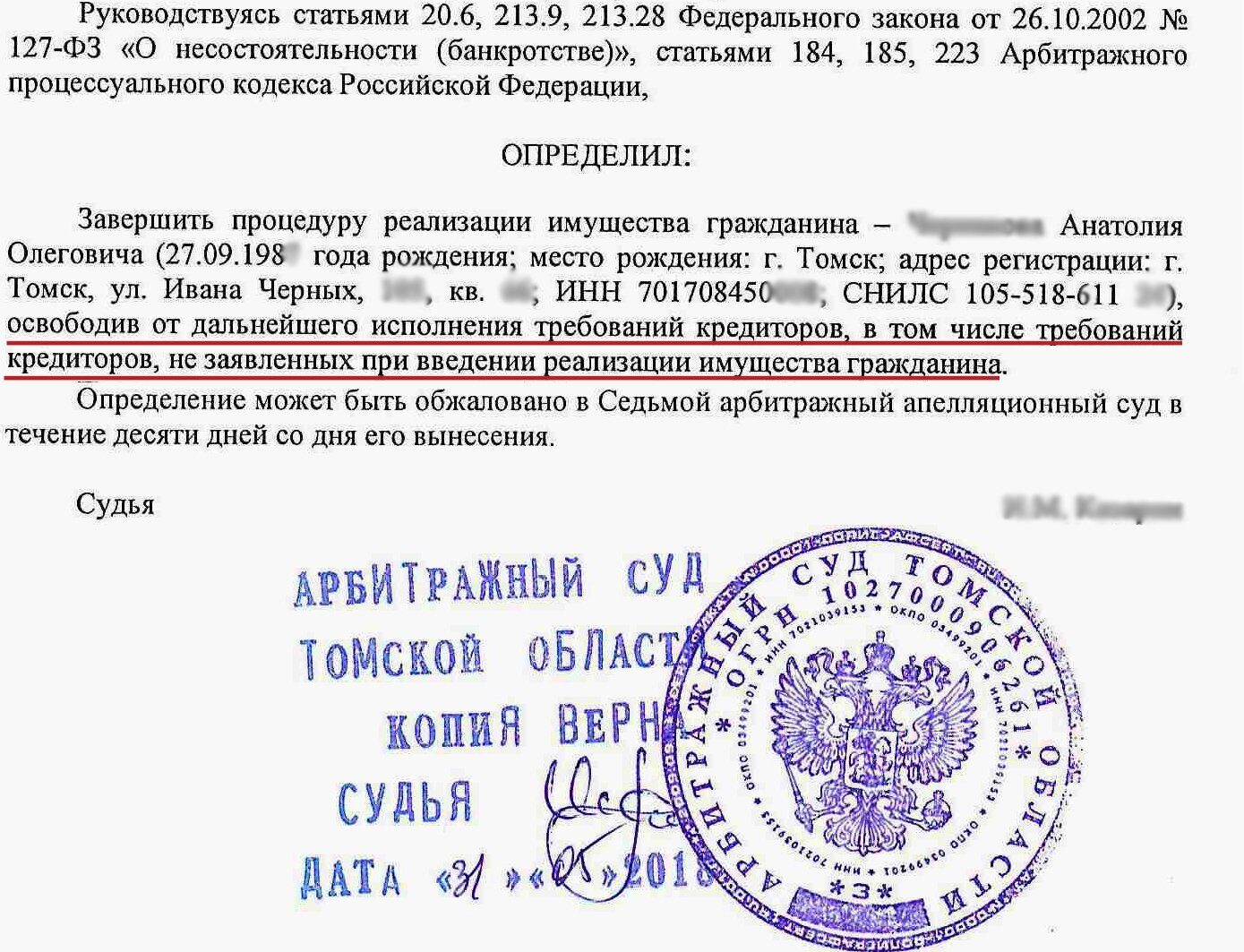

Какой порядок признания физического лица банкротом?

- ФЗ «О банкротстве (несостоятельности)» предусматривает следующий порядок признания физического лица банкротом: Для признания должника-физического лица банкротом необходимо подать соответствующее заявление в суд. Суд, признав заявление обоснованным, вводит процедуру реструктуризации долгов на срок до 3х лет, которая представляет собой график платежей всем кредиторам с учетом дохода должника. При непредставлении такого плана или невозможности его исполнения должник признается банкротом. Одновременно вводится процедура реализации имущества, которая заканчивается вынесением решения об освобождении должника от дальнейшего исполнения обязательств.

Какие предусмотрены последствия для гражданина, если его признали банкротом?

- 5 лет с даты завершения процедуры банкротства гражданин не может принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

- 5 лет с даты завершения процедуры гражданин не сможет сам на себя заявить о банкротстве;

- 3 года с момента завершения процедуры гражданин не может как-либо управлять юридическим лицом.

Что значит отказ в признании банкротом?

- Федеральным законом «О банкротстве (несостоятельности)» не предусмотрено оснований для отказа в признании банкротом. Однако заявление о признании банкротом может быть не принято в связи с нарушениями в его составлении либо признано необоснованным.

Звоните прямо сейчас! тел. 903-900.